ワンバンクは、旧B/43として知られていた家計管理向けのプリペイドカードサービスです。

アプリで残高や支出を管理しながら、Visa加盟店などで支払いに使えるため、日常の決済に利用している人もいるでしょう。

また、ワンバンクには、後払いで残高を入金できる「あとばらいチャージ」を利用できる場合があります。

そのため、「ワンバンクやB/43の後払い枠を現金化できないか」「あとばらいチャージで用意した残高を現金にしたい」と考える人もいます。

ただし、ワンバンクやB/43はチャージ残高をそのまま銀行口座へ出金したり、ATMから現金として引き出したりするサービスではありません。

現金化を検討する場合は、ワンバンクやB/43に対応している業者を利用し、商品購入や買取などを経由して現金を受け取る流れになることがあります。

ただし、業者によって対応可否や現金化の流れ、手数料、最終入金額、入金予定時間は異なります。

申し込み前には、ワンバンク・B/43に対応しているか、あとばらいチャージ分でも利用できるか、最終入金額はいくらかを確認することが大切です。

特にあとばらいチャージを利用する場合は、現金を受け取ったあとに支払いが残ります。

入金額だけを見て申し込むと、翌月以降の支払い負担が重くなる可能性があります。

また、ワンバンクは旧B/43として検索されることもあるため、業者の案内が現在のサービス名や対応状況に合っているかも確認しておきましょう。

この記事では、ワンバンク・B/43後払い現金化の基本的な流れ、対応業者を選ぶときの確認ポイント、あとばらいチャージを利用する前に見ておきたい注意点をわかりやすく解説します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回90% / 2回目85%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回90% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

【最新2026年版】

後払い現金化業者人気おすすめ6選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率90%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率90%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

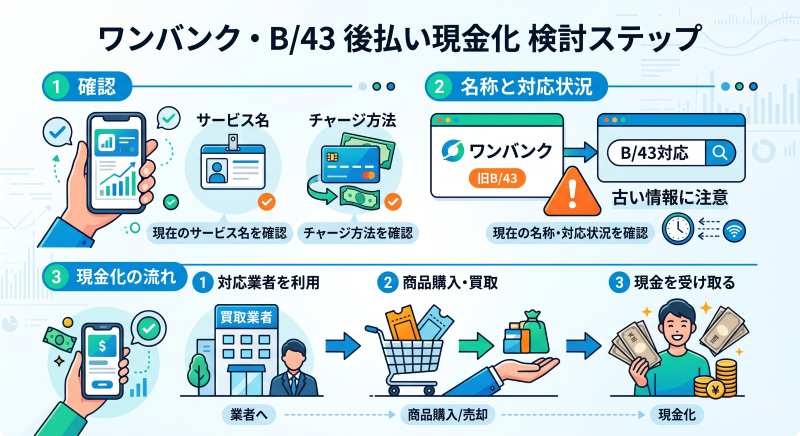

ワンバンク・B/43後払い現金化の基本的な流れ

ワンバンク・B/43後払い現金化を検討する場合は、まず現在利用しているサービス名とチャージ方法を確認することが大切です。

ワンバンクは旧B/43として認識している人も多く、検索時や業者サイトでは「B/43対応」と表記されている場合があります。

ただし、サービス名や機能名が変わっている場合もあるため、古い情報だけで判断しないようにしましょう。

ワンバンク・B/43のどちらの名称で案内されているか、現在の対応状況まで確認することが重要です。

現金化を検討する場合は、対応業者を利用し、商品購入や買取などを経由して現金を受け取る流れになることがあります。

ワンバンク・B/43は支払いに使うプリペイド型サービス

ワンバンク・B/43は、アプリで残高を管理しながら、Visa加盟店などで支払いに使えるプリペイド型のカードサービスです。

チャージした残高は、買い物やネット決済に使うためのものであり、現金として引き出すための残高ではありません。

そのため、残高をそのまま銀行口座へ戻したり、ATMから現金として引き出したりすることはできない場合があります。

ワンバンク・B/43の残高を、そのまま現金として出金できると考えるのは危険です。

現金化を検討する場合は、公式の出金ではなく、外部業者を利用した別の取引になる点を理解しておきましょう。

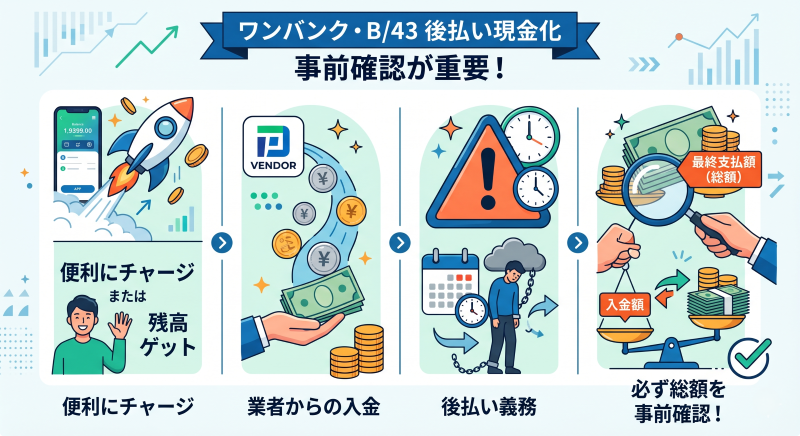

あとばらいチャージは後日支払いが発生する

ワンバンクには、後払いで残高を入金できる「あとばらいチャージ」を利用できる場合があります。

あとばらいチャージを使えば、手元に現金が少ないときでも残高を用意しやすくなります。

ただし、利用後には入金額や手数料を支払う必要があります。

現金化で一時的に現金を受け取れても、支払い義務がなくなるわけではありません。

あとばらいチャージを使う場合は、入金後の支払い総額と支払い日を確認することが大切です。

入金額だけで判断すると、翌月以降の負担が重くなる可能性があります。

対応業者を利用する流れになる場合がある

ワンバンク・B/43後払い現金化では、対応している業者を利用するケースがあります。

業者によっては、ワンバンクやB/43の残高で商品やサービスを購入し、その後に買取やキャッシュバックの形で現金を受け取る流れを案内する場合があります。

ただし、すべての業者がワンバンク・B/43に対応しているわけではありません。

申し込み前に、ワンバンク・B/43決済に対応しているかを確認することが重要です。

また、あとばらいチャージ分に対応しているかどうかも、あわせて確認しておきましょう。

旧B/43表記のまま案内している業者もある

ワンバンクは旧B/43として検索されることも多いため、業者サイトでは「B/43対応」と表記されている場合があります。

ただし、古い情報のまま更新されていない業者では、現在のサービス内容と案内がずれている可能性があります。

申し込み前には、ワンバンクとしての現在の対応状況を確認しましょう。

古いサービス名だけで判断すると、申し込み後に対応不可や条件変更になる可能性があります。

不明な場合は、カード名、チャージ方法、利用予定額を伝えて問い合わせることが大切です。

ワンバンク現金化のためにあとばらいチャージ利用するなら確認すべきこと

ワンバンク・B/43後払い現金化であとばらいチャージを利用する場合は、チャージ前の確認が重要です。

後払いで残高を用意できる便利さがある一方で、あとから支払いが発生します。

そのため、現金化業者からの入金額だけでなく、最終的にいくら支払う必要があるのかまで確認しましょう。

利用できる金額を確認する

あとばらいチャージでは、利用状況や審査状況によって利用できる金額が変わる場合があります。

希望する金額を必ず利用できるとは限りません。

また、利用できる金額があるからといって、支払い日に無理なく払えるとは限らない点にも注意が必要です。

利用可能額があることと、実際に支払えることは別です。

現金化を検討する場合は、必要な金額だけを利用するようにしましょう。

手数料を確認する

あとばらいチャージを利用する場合、入金額とは別に手数料がかかる場合があります。

さらに、現金化業者を利用する場合は、業者手数料や振込手数料が差し引かれることもあります。

そのため、表示されている換金率だけでは、実際の負担額を判断できません。

業者手数料とあとばらいチャージの手数料をあわせて確認することが大切です。

申し込み前には、決済額、最終入金額、支払い総額を整理しておきましょう。

支払い日を確認する

あとばらいチャージを利用した場合、後日支払い期限が設定されます。

現金化で一時的に資金を用意できても、支払い期限までに資金を用意できなければ、負担が残ります。

給料日や家賃、携帯料金、カード請求など、ほかの支払い予定と重ならないかも確認しておきましょう。

支払い日を確認しないまま利用すると、翌月以降の資金繰りが苦しくなる可能性があります。

入金日と支払い日をセットで見て判断しましょう。

キャンセル条件を確認する

現金化業者を利用する場合、申し込み後や決済後にキャンセルできないことがあります。

商品購入や買取を経由する場合、手続きが進んだあとでは取り消しが難しくなる場合があります。

入金額や手数料に納得できないまま進めると、後から困る可能性があります。

キャンセル条件があいまいな業者は避けた方が安全です。

決済前に、キャンセルできるタイミングや費用の有無を確認しましょう。

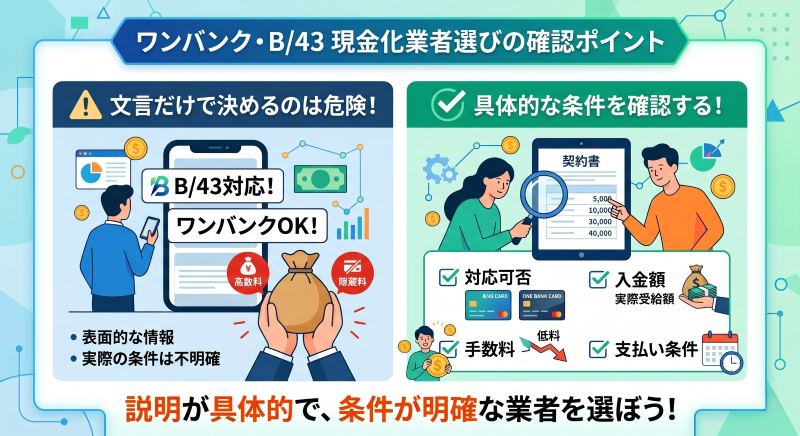

対応業者を選ぶときのポイント

ワンバンク・B/43後払い現金化で業者を利用する場合は、対応可否だけでなく、入金額や手数料、支払い条件まで確認しましょう。

「B/43対応」「ワンバンク対応」と書かれていても、実際の流れや条件は業者によって異なります。

安心して申し込むためには、説明が具体的で条件が明確な業者を選ぶことが大切です。

ワンバンク・B/43に対応しているか確認する

まず確認したいのは、その業者がワンバンク・B/43決済に対応しているかどうかです。

現金化業者の中には、クレジットカードや一部のプリペイドカードには対応していても、ワンバンク・B/43には対応していない場合があります。

また、通常チャージ分には対応していても、あとばらいチャージ分には対応していないケースも考えられます。

「カード対応」だけで判断せず、ワンバンク・B/43対応かを確認することが大切です。

最終入金額を確認する

ワンバンク・B/43後払い現金化では、換金率だけで判断しないようにしましょう。

高い換金率が表示されていても、手数料を差し引くと入金額が少なくなる場合があります。

申し込み前には、いくら決済して、手数料を引いた後にいくら振り込まれるのかを確認しましょう。

比較するときは、換金率ではなく最終入金額を見ることが重要です。

最終入金額をはっきり案内しない業者は慎重に判断しましょう。

入金予定時間を確認する

急ぎで現金化したい場合は、入金予定時間も確認しておきましょう。

業者によっては即日入金に対応している場合もありますが、申し込み時間や本人確認、決済確認、金融機関の営業時間によって入金が遅れることがあります。

「最短即日」と書かれていても、必ずすぐに振り込まれるとは限りません。

最短時間だけでなく、通常の入金目安も確認することが大切です。

急ぎの場合ほど、申し込み前に入金条件を確認しましょう。

運営情報と口コミを確認する

ワンバンク・B/43後払い現金化で外部業者を利用する場合は、運営情報を確認しましょう。

会社名、所在地、問い合わせ先、営業時間などが確認できるかは重要です。

また、口コミでは、未入金、減額、連絡不能、説明と違う手数料などの報告がないか見ておきましょう。

運営元が不明な業者や、連絡手段が限られている相手は避けることが大切です。

条件が明確で、問い合わせ時の説明が具体的な業者を選びましょう。

ワンバンク・B/43後払い現金化で確認したい項目一覧

ワンバンク・B/43後払い現金化を検討する場合は、対応業者があるかだけでなく、あとばらいチャージ分に対応しているか、支払い総額はいくらになるかまで確認しておくことが大切です。

旧B/43として案内されている場合もあるため、申し込み前には現在のサービス名や対応状況も見ておきましょう。

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| サービス名 | ワンバンク・B/43のどちらで案内されているか | 旧名称のままでも現在の対応状況を確認する |

| 対応可否 | 業者がワンバンク・B/43決済に対応しているか | 「カード対応」だけで判断しない |

| あとばらいチャージ | あとばらいチャージ分でも利用できるか | 通常チャージ分と対応が違う場合がある |

| 残高の出金可否 | チャージ残高をそのまま現金として引き出せるか | 残高を直接出金できるサービスではない |

| 現金化の流れ | 商品購入・買取・キャッシュバックなどの方法 | どの流れで入金されるか確認する |

| 利用金額 | ワンバンク・B/43でいくら決済するのか | 必要以上の金額を使わない |

| 換金率 | 表示された率が自分の申し込み内容に適用されるか | 最大換金率だけで判断しない |

| 最終入金額 | 手数料を引いた後にいくら振り込まれるか | 実際の振込額で比較する |

| 業者手数料 | 事務手数料・振込手数料などがあるか | 後出し手数料がある業者は避ける |

| あとばらい手数料 | あとばらいチャージ利用時に手数料がかかるか | 支払い総額に含めて確認する |

| 入金予定時間 | 申し込み後いつ振り込まれるか | 最短時間だけでなく通常目安も確認する |

| 支払い日 | あとばらいチャージ分をいつ支払うか | 入金後に支払いが残る点に注意 |

| キャンセル条件 | 申し込み後や決済後にキャンセルできるか | 決済後はキャンセル不可になる場合がある |

| 運営情報 | 会社名・所在地・問い合わせ先が確認できるか | 運営元が不明な業者は避ける |

| 口コミ | 未入金・減額・連絡不能などの報告がないか | 良い口コミだけでなく悪い口コミも確認する |

ワンバンク・B/43後払い現金化では、対応可否・あとばらいチャージ分の扱い・最終入金額・支払い総額をセットで確認することが重要です。

対応業者が見つかっても、手数料や支払い日を確認しないまま申し込むと、後から負担が大きくなる可能性があります。

「B/43対応」「ワンバンク対応」といった言葉だけで判断せず、具体的な条件を確認してから申し込みましょう。

ワンバンク・B/43後払い現金化で注意したい業者の特徴

ワンバンク・B/43後払い現金化を検討する場合は、業者の説明が現在のサービス内容に合っているかを確認しましょう。

旧B/43の名称で案内している業者もありますが、現在のワンバンクやあとばらいチャージへの対応状況が明確でない場合は注意が必要です。

また、あとばらいチャージを利用する場合は、現金を受け取ったあとに支払いが残ります。

入金額だけを強調し、支払い総額や支払い日を説明しない業者には注意しましょう。

旧B/43表記のまま詳細を更新していない業者

ワンバンクは、旧B/43として検索されることがあります。

そのため、業者サイトに「B/43対応」と書かれていても、現在のサービス内容に対応しているとは限りません。

申し込み前には、ワンバンクとして利用できるのか、あとばらいチャージ分も対象になるのかを確認しましょう。

古い表記だけで判断すると、申し込み後に対応不可や条件変更になる可能性があります。

あとばらいチャージの支払いを説明しない業者

あとばらいチャージを使う場合、入金後に支払いが発生します。

現金化で一時的に現金を受け取れても、あとばらいチャージ分や手数料の支払いがなくなるわけではありません。

業者が入金スピードや換金率だけを強調し、支払い日や支払い総額に触れない場合は注意が必要です。

後日の支払いを説明しない業者は、利用者側の負担を軽く見せている可能性があります。

申し込み前には、入金予定日と支払い予定日をあわせて確認しましょう。

最終入金額を明確にしない業者

ワンバンク・B/43後払い現金化では、換金率だけを見ても実際の受取額はわかりません。

業者手数料や振込手数料が差し引かれると、表示よりも入金額が少なくなる場合があります。

申し込み前には、いくら決済して、手数料を引いたあとにいくら振り込まれるのかを確認しましょう。

最終入金額をはっきり出さない業者は避けた方が安全です。

「高換金率」とだけ案内される場合は、具体的な振込額まで確認してから判断しましょう。

残高をそのまま出金できるように見せる業者

ワンバンク・B/43は、チャージ残高をそのまま銀行口座へ出金したり、ATMから引き出したりするサービスではありません。

それにもかかわらず、「残高を簡単に出金できます」「チャージ後すぐ現金化できます」といった表現だけで案内する業者には注意が必要です。

外部業者を使う場合は、公式の出金ではなく、商品購入や買取などを経由する別取引になります。

公式の出金機能のように見せる説明には注意しましょう。

現金化の流れを確認し、納得できない場合は申し込みを避けることが大切です。

運営情報が確認できない業者

ワンバンク・B/43後払い現金化で外部業者を利用する場合は、運営元の情報を確認しましょう。

会社名、所在地、問い合わせ先、営業時間などが確認できる業者の方が安心です。

連絡手段がLINEやSNSだけの場合、トラブル時に対応してもらえない可能性があります。

運営情報が不明な業者に個人情報や決済情報を送るのは危険です。

申し込み前には、口コミや問い合わせ対応も確認し、説明が具体的な業者を選びましょう。

あとばらいチャージは少額から条件を確認するのがおすすめ

ワンバンク・B/43後払い現金化を初めて検討する場合は、いきなり大きな金額で申し込むのではなく、少額から条件を確認することも大切です。

あとばらいチャージは便利な機能ですが、利用後には入金額や手数料の支払いが残ります。

そのため、最初から高額で申し込むと、後日の支払い負担が大きくなる可能性があります。

まずは最終入金額・手数料・支払い日・キャンセル条件を確認し、無理のない範囲で判断することが重要です。

少額でも最終入金額を確認する

少額の利用であっても、手数料や振込手数料が差し引かれると、実際に受け取れる金額は変わります。

「少額だから大丈夫」と考えず、いくら使って、いくら振り込まれるのかを確認しましょう。

少額利用でも、最終入金額を具体的に確認することが大切です。

支払い日までの余裕を見る

あとばらいチャージを使う場合は、現金を受け取ったあとに支払い期限が来ます。

入金された時点では余裕があっても、支払い日までに資金を用意できなければ負担が残ります。

支払い日を確認しないまま利用すると、翌月以降の資金繰りが苦しくなる可能性があります。

給料日や他の支払い予定と重ならないかも確認しておきましょう。

慣れてから金額を増やす方が判断しやすい

対応業者の流れや入金スピード、手数料の差し引き方は、実際に確認してみないとわかりにくい部分もあります。

初回から高額で申し込むより、少額で条件を確認した方が、業者の対応や説明のわかりやすさを見極めやすくなります。

高い換金率を狙って必要以上の金額を使うと、後日の支払い負担が重くなるおそれがあります。

ワンバンク・B/43後払い現金化を利用する場合は、必要な金額、最終入金額、支払い総額を比較してから申し込みましょう。

ワンバンク後払い現金化をしたい人のよくある質問

Q. ワンバンク・B/43後払い現金化はできますか?

ワンバンク・B/43には、チャージ残高をそのまま銀行口座へ出金したり、ATMから現金として引き出したりする機能はありません。

現金化を検討する場合は、ワンバンク・B/43に対応している現金化業者を利用し、商品購入や買取などを経由して現金を受け取る流れになることがあります。

申し込み前には、対応可否、現金化の流れ、最終入金額、手数料を確認しましょう。

Q. B/43とワンバンクは同じサービスですか?

ワンバンクは、旧B/43として検索されることがあるサービスです。

そのため、業者サイトでは「B/43対応」と書かれている場合があります。

ただし、現在のサービス内容や対応状況が変わっている可能性もあるため、申し込み前にはワンバンクとして利用できるか確認することが大切です。

Q. あとばらいチャージを使って現金化できますか?

あとばらいチャージ分を、対応業者を通じて現金化する流れが案内される場合があります。

ただし、あとばらいチャージは後日支払いが発生する仕組みです。

現金を受け取ったあとに、入金額や手数料の支払いが残るため、支払い日と支払い総額を確認してから判断しましょう。

Q. ワンバンク・B/43残高はATMで出金できますか?

ワンバンク・B/43のチャージ残高を、そのままATMから現金として引き出すことはできません。

ワンバンク・B/43は、チャージした残高をVisa加盟店などで支払いに使うプリペイド型サービスです。

現金化を検討する場合は、公式の出金ではなく、外部業者を利用した別の取引になる点を理解しておきましょう。

Q. ワンバンク・B/43後払い現金化は即日入金できますか?

業者によっては、即日入金に対応している場合があります。

ただし、申し込み時間、本人確認、決済確認、金融機関の営業時間によって入金が遅れることもあります。

急ぎの場合は、最短時間だけでなく、通常の入金目安も確認しましょう。

Q. ワンバンク・B/43後払い現金化で確認すべき手数料はありますか?

現金化業者の手数料、振込手数料、あとばらいチャージの手数料などを確認しましょう。

換金率が高く見えても、手数料を差し引くと実際の入金額が少なくなる場合があります。

申し込み前には、いくら決済して、最終的にいくら振り込まれるのかを具体的に確認することが大切です。

Q. ワンバンク・B/43後払い現金化で避けるべき業者は?

最終入金額を明確にしない業者、手数料を後出しする業者、あとばらいチャージの支払い日を説明しない業者には注意が必要です。

また、旧B/43表記のまま現在の対応状況を説明しない業者や、運営情報が確認できない業者も避けた方が安全です。

申し込み前には、口コミ、キャンセル条件、入金までの流れ、後日の支払い額を確認しましょう。

ワンバンク・B/43後払い現金化は入金額と支払い総額を確認しよう

ワンバンク・B/43は、チャージした残高をVisa加盟店などで使えるプリペイド型サービスです。

ただし、チャージ残高をそのまま銀行口座へ出金したり、ATMから引き出したりすることはできません。

現金化を検討する場合は、ワンバンク・B/43に対応している業者を利用し、商品購入や買取などを経由して現金を受け取る流れになることがあります。

申し込み前には、ワンバンク・B/43への対応可否・あとばらいチャージ分の扱い・最終入金額・手数料・入金予定時間・支払い日・キャンセル条件を確認しましょう。

特にあとばらいチャージを使う場合は、現金を受け取ったあとに支払いが残ります。

入金額だけで判断すると、後日の支払い負担が重くなる可能性があります。

ワンバンク・B/43後払い現金化を利用する場合は、換金率だけで判断せず、最終入金額と支払い総額を確認し、条件が明確な業者を選ぶことが大切です。