電子マネー残高は、スマホ決済やプリペイドカード、キャッシュレスアプリなどで使える便利な残高です。

PayPay、d払い、au PAY、楽天キャッシュ、Kyash、バンドルカードなど、日常の買い物に使えるサービスは多くあります。

その一方で、「電子マネー残高を現金化したい」「使い道が限られる残高を銀行振込で受け取りたい」と考える人もいるでしょう。

電子マネー残高を現金化したい場合は、自分が持っている残高の種類に対応している業者を選ぶことが大切です。

同じ電子マネーでも、サービスごとに出金可否や残高の扱いが異なります。

また、業者によって対応できる電子マネーや現金化の流れ、手数料、入金予定時間も変わります。

そのため、申し込み前には、電子マネーの種類・残高の種類・対応可否・現金化の流れ・最終入金額・手数料・入金予定時間を確認しましょう。

特に、換金率だけで判断すると、手数料や振込手数料が差し引かれ、想定より受取額が少なくなる場合があります。

最終入金額を確認しないまま申し込むと、損をする可能性があるため注意が必要です。

この記事では、電子マネー残高現金化の基本的な流れ、対応業者を選ぶときの確認ポイント、申し込み前に見ておきたい注意点をわかりやすく解説します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回90% / 2回目85%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回90% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

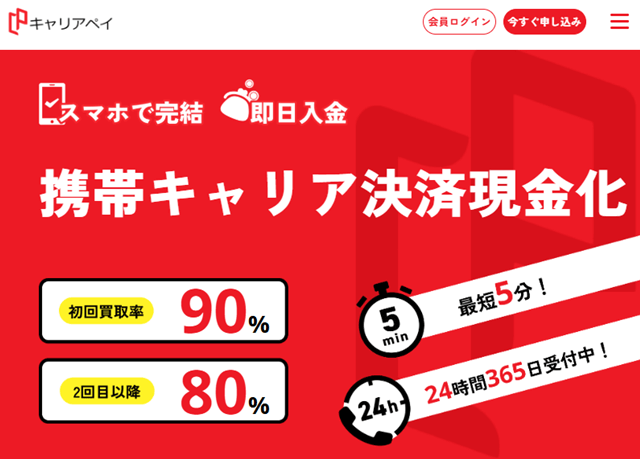

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

【最新2026年版】

後払い現金化業者人気おすすめ6選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率90%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率90%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

電子マネー残高現金化の基本的な流れ

電子マネー残高を現金化したい場合は、まず自分が持っている残高の種類を確認することが大切です。

PayPay残高、d払い残高、au PAY残高、楽天キャッシュ、Kyash残高、プリペイドカード残高など、電子マネーにはさまざまな種類があります。

それぞれ使える場所や出金可否、外部業者の対応状況が異なります。

電子マネー残高現金化では、まずサービス名と残高の種類を確認することが重要です。

対応している業者を利用する場合は、業者の案内に沿って申し込みを行い、送金や買取、商品購入などを経由して現金を受け取る流れになることがあります。

電子マネーの種類を確認する

電子マネー残高を現金化する前に、まず自分が持っている残高がどのサービスのものかを確認しましょう。

同じ電子マネーでも、残高の種類によって扱いが変わる場合があります。

たとえば、出金できる残高と出金できない残高が分かれているサービスもあります。

また、ポイントとして付与された残高は、現金化ではなく支払い利用に限られる場合があります。

サービス名だけでなく、残高の種類まで確認することが大切です。

残高の種類がわからないまま申し込むと、業者側で対応できない可能性があります。

対応業者を探す

電子マネー残高を現金化したい場合は、その電子マネーに対応している業者を探す必要があります。

ただし、「電子マネー対応」と書かれていても、すべてのサービスに対応しているとは限りません。

PayPayには対応していても、楽天キャッシュやKyashには対応していない場合があります。

また、同じサービスでも、残高の種類によって対応可否が変わることがあります。

「電子マネー対応」という表記だけで判断せず、対応サービス名と残高の種類を確認することが大切です。

不明な場合は、申し込み前に問い合わせておきましょう。

現金化の流れを確認する

電子マネー残高現金化の流れは、業者によって異なります。

送金を行う方法、商品購入を経由する方法、買取形式で現金を受け取る方法などがあります。

どの方法になるかによって、入金までの時間やキャンセル条件、手数料が変わる場合があります。

どのタイミングで残高を使い、いつ入金されるのかを確認することが重要です。

流れがあいまいな業者は、申し込み後に想定と違う手続きを案内される可能性があります。

最終入金額を確認して申し込む

電子マネー残高現金化では、換金率だけで判断しないようにしましょう。

高い換金率が表示されていても、業者手数料や振込手数料が差し引かれると、実際の受取額が少なくなる場合があります。

申し込み前には、いくら分の電子マネー残高を使い、手数料を引いた後にいくら振り込まれるのかを確認しましょう。

比較するときは、換金率ではなく最終入金額を見ることが大切です。

具体的な振込額を案内しない業者は、慎重に判断した方がよいでしょう。

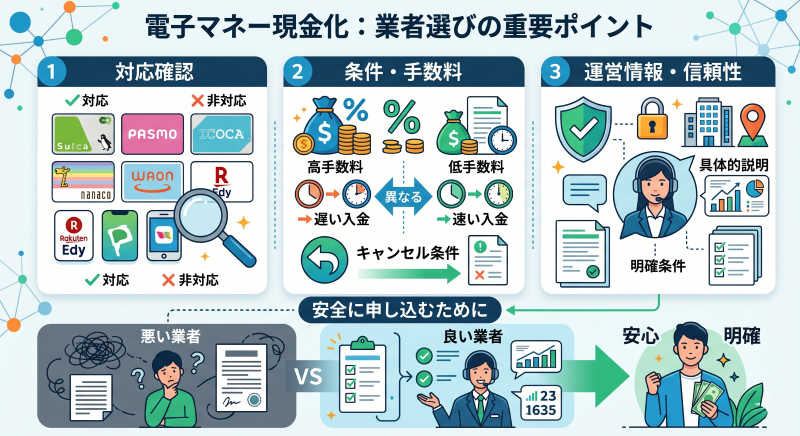

電子マネー対応業者を選ぶときの確認ポイント

電子マネー残高現金化で業者を利用する場合は、対応可否だけでなく、入金条件や運営情報まで確認することが大切です。

同じ電子マネー対応の業者でも、手数料や入金時間、キャンセル条件は異なります。

安心して申し込むためには、条件が明確で、問い合わせ時の説明が具体的な業者を選びましょう。

対応している電子マネーを確認する

まず確認したいのは、その業者が自分の電子マネー残高に対応しているかどうかです。

PayPay、d払い、au PAY、楽天キャッシュ、Kyash、バンドルカードなど、電子マネーには多くの種類があります。

業者によって対応範囲は異なるため、申し込み前に確認が必要です。

対応サービス名を具体的に確認することが大切です。

「キャッシュレス対応」「電子マネー対応」とだけ書かれている場合は、対象サービスを問い合わせておきましょう。

手数料の内訳を確認する

電子マネー残高現金化では、業者手数料や振込手数料が発生する場合があります。

手数料があること自体よりも、申し込み前に説明されているかが重要です。

決済後や送金後に手数料を案内されると、想定より受取額が少なくなる可能性があります。

手数料を後出しする業者は避けた方が安全です。

申し込み前には、換金率、手数料、最終入金額をまとめて確認しましょう。

入金予定時間を確認する

電子マネー残高現金化では、即日入金を案内している業者もあります。

ただし、実際の入金時間は、申し込み時間、確認作業、金融機関の営業時間、混雑状況によって変わる場合があります。

「最短〇分」と書かれていても、必ずその時間で入金されるとは限りません。

最短時間だけでなく、通常の入金目安も確認することが大切です。

急ぎで現金化したい場合ほど、入金条件を事前に確認しましょう。

運営情報と口コミを確認する

電子マネー残高現金化で外部業者を利用する場合は、運営情報を確認しましょう。

会社名、所在地、問い合わせ先、営業時間などが明記されているかは重要な判断材料です。

また、口コミでは、未入金、減額、連絡不能、説明と違う手数料などの報告がないかを確認しましょう。

運営元が不明な業者や、連絡手段が限られている相手は避けることが大切です。

条件が明確で、問い合わせ時の説明が具体的な業者を選びましょう。

申し込み前に見ておきたい注意点

電子マネー残高現金化を検討する場合は、入金額だけでなく、残高の種類や取引の流れも確認しておく必要があります。

また、SNSや掲示板などの個人取引はトラブルにつながりやすいため、慎重に判断しましょう。

残高の種類によって対応が変わる

電子マネー残高は、サービスごとに扱いが異なります。

同じアプリ内の残高でも、現金として出金できるもの、支払いにしか使えないもの、ポイント扱いのものなどがあります。

業者によっても対応できる残高が異なるため、申し込み前の確認が必要です。

自分の残高が現金化の対象になるかを確認してから申し込むことが大切です。

対象外の残高で申し込むと、手続きが進まない可能性があります。

個人取引は避ける

電子マネー残高を少しでも高く現金化したいと考えて、SNSや掲示板で個人取引を探す人もいます。

しかし、個人取引では、送金後に入金されない、連絡が取れなくなる、個人情報を悪用されるなどのリスクがあります。

電子マネー残高は一度送金すると取り戻せないケースもあるため、相手の信頼性が重要です。

SNSや掲示板での個人取引は、未入金や連絡不能のリスクが高いため避けた方が安全です。

現金化を検討する場合は、運営情報が確認できる業者を選びましょう。

キャンセル条件を確認する

電子マネー残高現金化では、送金後や手続き後にキャンセルできない場合があります。

入金額や手数料に納得できないまま進めると、後から取り消せない可能性があります。

申し込み前には、どの段階までキャンセルできるのかを確認しておきましょう。

キャンセル条件があいまいな業者は慎重に判断することが大切です。

送金や決済に進む前に、条件を確認しておきましょう。

生活費に使えるかも比較する

電子マネー残高は、対応店舗で日常の支払いに使える場合があります。

コンビニ、スーパー、ドラッグストア、飲食店などで使えるなら、現金化せずに生活費へ回す方法もあります。

その分、手元の現金を残しやすくなる可能性があります。

現金化する前に、必要な支払いへ使えるか確認することも大切です。

ただし、すぐに現金が必要な場合は、対応業者を比較して検討しましょう。

電子マネー残高現金化で確認したい項目一覧

電子マネー残高を現金化する場合は、対応している業者を探すだけでなく、残高の種類や入金条件まで確認しておくことが大切です。

同じ電子マネーでも、チャージ残高・ポイント・後払い残高・出金可能残高など、扱いが異なる場合があります。

申し込み前に、以下の項目を整理しておきましょう。

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| 電子マネーの種類 | PayPay・d払い・au PAY・楽天キャッシュ・Kyashなど | 対応サービス名を具体的に確認する |

| 残高の種類 | チャージ残高・ポイント・後払い残高など | 同じサービス内でも扱いが異なる場合がある |

| 対応可否 | 業者がその電子マネーに対応しているか | 「電子マネー対応」だけで判断しない |

| 現金化の流れ | 送金・買取・商品購入・キャッシュバックなど | どの方法で入金されるか確認する |

| 利用金額 | 電子マネー残高をいくら分使うか | 必要以上の金額を使わない |

| 換金率 | 表示された率が自分の申し込み内容に適用されるか | 最大換金率だけで判断しない |

| 最終入金額 | 手数料を引いた後にいくら振り込まれるか | 実際の振込額で比較する |

| 手数料 | 業者手数料・振込手数料などがあるか | 後出し手数料がある業者は避ける |

| 入金予定時間 | 申し込み後いつ振り込まれるか | 最短時間だけでなく通常目安も確認する |

| キャンセル条件 | 申し込み後や送金後にキャンセルできるか | 手続き後はキャンセル不可になる場合がある |

| 本人確認 | 身分証の提出が必要か | 個人情報の扱いも確認する |

| 運営情報 | 会社名・所在地・問い合わせ先が確認できるか | 運営元が不明な業者は避ける |

| 口コミ | 未入金・減額・連絡不能などの報告がないか | 良い口コミだけでなく悪い口コミも確認する |

電子マネー残高現金化では、電子マネーの種類・残高の種類・最終入金額をセットで確認することが重要です。

対応業者が見つかっても、手数料やキャンセル条件を確認しないまま申し込むと、想定より手元に残る金額が少なくなる可能性があります。

「電子マネー対応」「高換金率」といった言葉だけで判断せず、具体的な振込額と取引の流れを確認してから申し込みましょう。

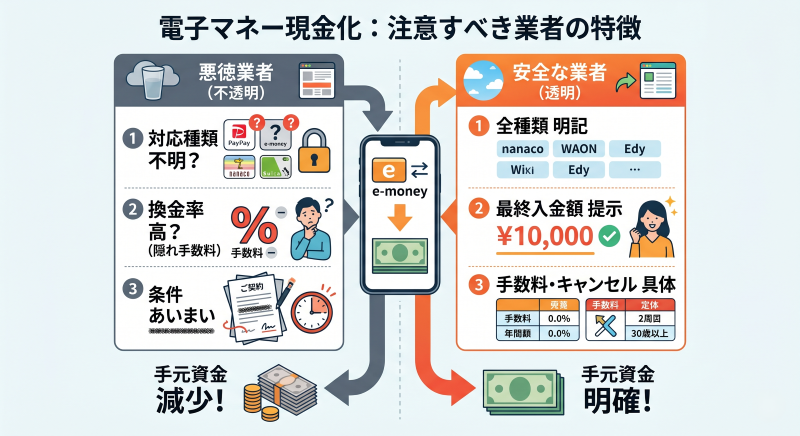

電子マネー残高現金化で注意したい業者の特徴

電子マネー残高現金化を検討する場合は、業者の説明が具体的かどうかを確認しましょう。

「電子マネー対応」と書かれていても、実際には対応できるサービスや残高の種類が限られている場合があります。

入金額や換金率だけを見て申し込むと、手数料やキャンセル条件を見落とす可能性があります。

条件があいまいなまま申し込むと、想定より手元に残る金額が少なくなる可能性があります。

電子マネー対応とだけ書いて詳細を説明しない業者

「電子マネー対応」と書かれていても、PayPay、d払い、au PAY、楽天キャッシュ、Kyashなど、どのサービスに対応しているかは業者によって異なります。

また、同じサービスでも、チャージ残高、ポイント、後払い残高などで対応可否が分かれる場合があります。

電子マネーの種類と残高の種類を具体的に確認することが大切です。

説明があいまいな業者は、申し込み後に対象外と案内されたり、別の方法をすすめられたりする可能性があります。

最終入金額を明確にしない業者

電子マネー残高現金化では、換金率だけを見ても実際の受取額はわかりません。

業者手数料や振込手数料が差し引かれると、表示よりも入金額が少なくなる場合があります。

申し込み前には、いくら分の電子マネー残高を使い、手数料を引いたあとにいくら振り込まれるのかを確認しましょう。

最終入金額を明確にしない業者は避けた方が安全です。

「高換金率」とだけ案内される場合は、具体的な振込額まで確認してから判断しましょう。

送金後のキャンセル条件を説明しない業者

電子マネー残高現金化では、送金や決済が完了したあとにキャンセルできない場合があります。

入金額や手数料に納得できないまま進めると、後から取り消せない可能性があります。

送金後や決済後のキャンセル条件を説明しない業者には注意しましょう。

申し込み前には、どの段階までキャンセルできるのか、キャンセル料があるのかを確認しておくことが大切です。

SNSや掲示板で個人取引をすすめる相手

電子マネー残高を少しでも高く現金化したいと考えて、SNSや掲示板で個人取引を探す人もいます。

しかし、個人取引では、送金後に入金されない、連絡が取れなくなる、個人情報を悪用されるなどのトラブルが起こる可能性があります。

電子マネーは一度送金すると取り戻せないケースもあるため、相手の信頼性が確認できない取引は避けた方が安全です。

電子マネー残高の個人取引は、未入金や連絡不能のリスクが高いため注意しましょう。

現金化を検討する場合は、運営情報や口コミを確認できる業者を選ぶことが大切です。

運営情報が確認できない業者

電子マネー残高現金化で外部業者を利用する場合は、運営情報の確認も欠かせません。

会社名、所在地、問い合わせ先、営業時間などが確認できる業者を選びましょう。

連絡手段がLINEやSNSだけの場合、トラブル時に対応してもらえない可能性があります。

運営元が不明な業者に個人情報や電子マネー残高を送るのは危険です。

申し込み前には、口コミや問い合わせ対応も確認し、説明が具体的な業者を選びましょう。

電子マネー残高は使い道と現金化条件を比べて判断しよう

電子マネー残高は、対応店舗やネットサービスでそのまま支払いに使える場合があります。

コンビニ、スーパー、ドラッグストア、飲食店などで使える残高であれば、現金化せずに生活費へ回す方法もあります。

その分、手元の現金を残しやすくなるため、業者手数料をかけずに資金繰りを調整できる場合があります。

現金化する前に、必要な支払いへ使えるか確認することも大切です。

一方で、使える店舗が少ない場合や、すぐに銀行振込で現金を受け取りたい場合は、対応業者の利用を検討する流れになります。

その場合は、電子マネーの種類・対応可否・最終入金額・手数料・入金予定時間を確認しましょう。

換金率だけで判断すると、手数料を差し引いた後の受取額が想定より少なくなる可能性があります。

使い道があるなら生活費に回す、現金が必要なら業者の条件を比較するという形で判断すると、無駄な手数料を抑えやすくなります。

電子マネー残高現金化は対応業者を比較して選ぼう

電子マネー残高を現金化する場合は、1社だけを見て決めず、複数の業者を比較してから申し込むことが大切です。

同じ「電子マネー対応」と書かれていても、対応できるサービス、残高の種類、入金までの流れ、手数料は業者によって異なります。

比較するときは、換金率ではなく最終入金額を基準にすることが重要です。

対応サービスを具体的に確認する

電子マネー残高には、PayPay、d払い、au PAY、楽天キャッシュ、Kyash、プリペイドカード残高などさまざまな種類があります。

業者によって対応しているサービスは異なるため、申し込み前に自分の電子マネーが対象か確認しましょう。

「電子マネー対応」ではなく、サービス名まで確認することが大切です。

入金までの流れを確認する

電子マネー残高現金化では、送金、買取、商品購入、キャッシュバックなど、業者によって流れが異なります。

どのタイミングで残高を使うのか、いつ入金されるのか、入金方法は銀行振込なのかを確認しておきましょう。

申し込み前に、残高の移動から入金までの流れを把握しておくことで、トラブルを避けやすくなります。

問い合わせ対応も判断材料にする

電子マネー残高現金化では、問い合わせ時の対応も業者選びのポイントになります。

最終入金額、手数料、入金予定時間、キャンセル条件について具体的に答えてくれる業者は比較しやすいです。

反対に、質問に対してあいまいな返答しかない業者や、申し込みを急かす業者は慎重に判断しましょう。

不明点を残したまま申し込むと、想定外の手数料や入金額になる可能性があります。

電子マネー現金化についてのFAQ

Q. 電子マネー残高は現金化できますか?

電子マネー残高を現金化したい場合は、対応している業者を利用し、送金や買取、商品購入などを経由して現金を受け取る流れになることがあります。

ただし、電子マネーの種類や残高の種類によって、対応可否は異なります。

申し込み前には、自分の残高が業者の対応対象かどうかを確認しましょう。

Q. どの電子マネー残高が現金化の対象になりますか?

PayPay、d払い、au PAY、楽天キャッシュ、Kyash、プリペイドカード残高など、業者によって対応している電子マネーは異なります。

また、同じサービス内でも、チャージ残高・ポイント・後払い残高などで扱いが変わる場合があります。

「電子マネー対応」と書かれていても、必ず自分の残高に対応しているとは限らないため、事前確認が必要です。

Q. 電子マネー残高現金化は即日入金できますか?

業者によっては、即日入金に対応している場合があります。

ただし、申し込み時間、本人確認、送金確認、金融機関の営業時間によって入金が遅れることもあります。

急ぎの場合は、最短時間だけでなく、通常の入金目安も確認しましょう。

Q. 電子マネー残高現金化で確認すべき手数料はありますか?

業者手数料、振込手数料、決済や送金にかかる費用を確認しましょう。

換金率が高く見えても、手数料を差し引くと実際の入金額が少なくなる場合があります。

申し込み前には、いくら分の電子マネー残高を使い、最終的にいくら振り込まれるのかを具体的に確認することが大切です。

Q. 電子マネー残高現金化で業者を選ぶときは何を見るべきですか?

対応している電子マネーの種類、残高の種類、現金化の流れ、最終入金額、手数料、入金予定時間、キャンセル条件、口コミ、運営情報を確認しましょう。

特に、換金率だけで判断しないことが大切です。

最終入金額と取引の流れを確認したうえで、条件が明確な業者を選びましょう。

Q. 電子マネー残高は生活費に使う方が得ですか?

電子マネー残高をコンビニ、スーパー、ドラッグストア、飲食店などで使える場合は、生活費に回すことで手元の現金を残しやすくなります。

現金化では手数料が差し引かれるため、必要な支払いにそのまま使えるなら、無理に現金化しない方が損を抑えられる場合があります。

ただし、すぐに現金が必要な場合は、対応業者の条件を比較して判断しましょう。

Q. 電子マネー残高現金化で避けるべき業者は?

最終入金額を明確にしない業者、手数料を後出しする業者、キャンセル条件を説明しない業者には注意が必要です。

また、「電子マネー対応」とだけ書いて対応サービスや残高の種類を説明しない業者、運営情報が確認できない業者も避けた方が安全です。

申し込み前には、口コミ、キャンセル条件、入金までの流れ、具体的な振込額を確認しましょう。

まとめ:電子マネー残高現金化は対応業者と最終入金額を確認しよう

電子マネー残高を現金化したい場合は、まず自分が持っている電子マネーの種類と残高の種類を確認することが大切です。

PayPay、d払い、au PAY、楽天キャッシュ、Kyash、プリペイドカード残高など、サービスによって扱いや対応可否は異なります。

現金化を検討する場合は、電子マネー残高に対応している業者を選び、現金化の流れや最終入金額を確認してから申し込むことが重要です。

特に「電子マネー対応」と書かれていても、すべてのサービスや残高に対応しているとは限りません。

申し込み前には、対応サービス・残高の種類・最終入金額・手数料・入金予定時間・キャンセル条件・運営情報を確認しましょう。

換金率だけで判断すると、手数料を差し引いた後の受取額が想定より少なくなる可能性があります。

電子マネー残高現金化を利用する場合は、個人取引ではなく、口コミや運営情報を確認できる業者を選び、具体的な振込額を確認したうえで慎重に判断しましょう。